摘要:目前医疗康护领域是我国线性驱动行业应用的最大市场,线性驱动在医疗康护领域的主要应用产品为电动病床、电动手术床/手术台、牵引床、牙科椅、电动护理床等产品。本文分析了线性驱动产品在医疗康护领域的应用现状及其市场规模,最后对未来市场的应用前景进行了展望。

目前医疗康护领域是我国线性驱动行业应用的最大市场,该领域的线性驱动生产企业主要包括国外的丹麦LINAK(力纳克)公司、德国DEWERT公司、台湾TIMOTION公司,以及国内的浙江捷昌线性驱动科技股份有限公司、青岛豪江电器有限公司等。

一、医疗康护领域线性驱动产品市场规模分析

1、医疗领域

根据市场医疗保健研究机构卡洛拉马(Kalorama Information)研究公司分析,2014年全球医疗器械市场为3610亿美元,预计2018年市场规模将达到4270亿美元,全球医疗器械设备市场潜力较大,未来市场增长主要是由于人口的增加和发达国家人口的老龄化,以及新兴经济体医疗上费用的增加。根据按占医疗器械设备市场规模0.5%来计算,2014年全球用于医疗领域的线性驱动产品市场规模约为18亿美元;根据国金证券研报,2015年全球用于医疗领域的线性驱动产品市场规模约为20亿美元。

而在国内,根据工信部统计,2015年中国规模以上医疗仪器设备及器械行业主营业务收入2382.49亿元,同比增长10.45%。同样按占医疗器械设备市场规模0.5%来计算,2015年我国用于医疗领域的线性驱动产品的市场约为11.9亿元。2011-2015年我国规模以上医疗仪器设备及器械行业主营业务收入情况:

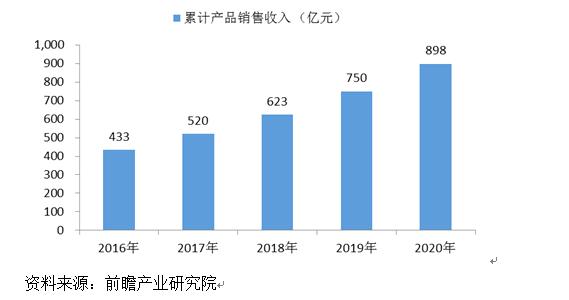

线性驱动在医疗领域的主要应用产品为电动病床、电动手术床/手术台、牵引床、牙科椅等产品。病床、手术床等家具类医疗器械设备所处行业属于“其他医疗设备及器械制造业”,该行业是指外科、牙科等医疗专用及兽医用家具器械的制造,以及其他未列明的医疗设备及器械的制造。根据国家统计局的统计数据,2014年,我国其他医疗设备及器械制造行业规模以上企业达220家,累计产品销售收入301.06亿元,同比增长19.32%,累计利润总额24.45亿元。2015年1-10月,国内该行业规模企业增长至246家,累计产品销售收入达292.76亿元,同比增长18.79%,累计利润总额达20.79亿元。根据前瞻产业研究院的研究分析,预计未来五年我国其他医疗设备及器械制造行业年均增长率将达到20%,到2020年中国其他医疗设备及器械制造行业销售收入将增长至898亿元。随着下游领域行业规模的快速扩大,我国线性驱动行业在医疗领域的市场增长空间也在逐步扩大。

2016-2020年我国其他医疗设备及器械制造行业销售收入增长预测如下图:

下面对电动病床与ICU电动病床市场进行具体分析:

(1)电动病床

从全球病床市场来看,根据《全球医院病床市场研究报告》,2014年全球病床市场规模约为52.54亿美元,预计到2020年,市场规模将增长至67.32亿美元,2014-2020年期间复合增长率将达4.2%。全球病床市场的稳步增长为线性驱动产品奠定稳定增长空间。

在我国,巨大的病床基数与智能化改造需求为电动医疗床及其配套的线性驱动系统提供了良好的发展空间。根据国家卫生和计划生育委员会的统计数据,2010年-2015年全国医疗卫生机构床位数增长情况如下:

虽然目前国内电动病床在全国医疗卫生机构床位中的渗透率[1]尚不到10%,但是未来随着科学技术的进步和医疗设施水平的不断提高,电动病床的普及推广将成为医疗器械领域的一个发展趋势,尤其是在一些新建医院中,电动病床的需求相对较高。截止2015年末,全国医疗卫生机构床位数708万张,根据电动病床6%的渗透率计算,全国电动病床需求量可达42.48万张,每张电动病床应用的线性驱动产品价格以1000元计,则线性驱动市场规模为4.25亿元,未来随着电动病床的普及推广,市场前景广阔。另外,2014年每千人口医疗卫生机构床位数为4.84张,《全国医疗卫生服务体系规划纲要(2015-2020年)》提出,2020年每千人口床位数为6.00张(为指导性指标),可以看出未来市场发展空间巨大。

(2)ICU电动病床

ICU电动病床的驱动控制系统是基础医疗器械--病床的核心技术和关键装备,直接影响到病人的治疗、康复效果,在危重急救医学领域,ICU病床占医院总床位百分比,是体现该院急救能力、治疗水平和基础医疗设施水平高低的一个重要指标,根据我国各大医疗机构统计,ICU病床占医院床位数2.1%,而我国中西部地区ICU普及率仍很低,其中70%的医院没有设立ICU。而1991年美国ICU资源调查表明,其ICU床位比例占到医院病床总数的8%,有的甚至达到12%,因此我国与先进国家相比差距很大,并且随着现代社会生活水平提高,病床的需求也不断增加,同时劳动力成本在逐年上涨,因此未来ICU电动病床需求在不断上升。

截至2015年末,全国医疗卫生机构床位数708万张。我国大型医疗机构ICU病床占医院床位数的2.1%,而其它中小型医疗机构的ICU病床占比会更低,综合来看,以1%测算,全国医疗卫生机构ICU病床数量为7.08万张。按照ICU病床中电动病床的渗透率以50%来计算,每张ICU电动病床应用的线性驱动产品价格以7000元计,则线性驱动市场规模为2.48亿元。

2、康护领域

当前,我国已经进入人口老龄化快速发展阶段,截至2015年底,我国60岁以上人口达到2.22亿,占人口总数的16.1%,其中65岁以上老年人口1.44亿,占人口总数的10.4%。与此同时,我国养老服务业也在迅速推进,截至2015年底,全国养老床位数达到669.8万张,每千名老人拥有床位数达到30.3张,比“十一五”末增长70.2%,重点改善了老年养护院、社区日间照料中心、农村敬老院的条件。

随着科学技术进步和生活水平的提高,老年人已经越来越受到社会的广泛关注。由于老年人所患疾病多以慢性病为主,需长期进行物理方式护理,因此配备必要的智能护理设备,尤其是一种能够由病人自己控制的护理床就显得十分急需。目前发达国家都制定了相应的法律法规来逐步完善养老事业,如韩国、日本,近几年相继出台了年满70周岁的老年人,可向国家免费申领1张电动护理床,用于平时康复保健之用。由于电动护理床产品具备其特有的便利性,可以极大地减轻护理人员的负担,已经受到众多老年人和年轻子女的青睐。

截至2015年底,全国养老床位数达到669.8万张,根据电动护理床4%的渗透率计算,每张电动护理床应用的线性驱动产品价格以800元计,则电动护理床应用的线性驱动产品市场规模为2.14亿元。除了养老机构市场外,家用电动护理床的市场需求也日益增长,该市场的消费观念正在被激发和释放。

2015年至2020年将是我国人口老龄化高速增长期,预计2020年,我国60岁以上人口将达到2.5亿,2025年将达到3亿,成为超老年型国家。2014年9月12日,国家发展改革委、民政部等10部门联合下发《关于加快推进健康与养老服务工程建设的通知》,要求加强养老服务体系建设,到2020年,全面建成以居家为基础、社区为依托、机构为支撑的,功能完善、规模适度、覆盖城乡的养老服务体系,每千名老年人拥有养老床位数达到35-40张。未来,随着电动护理床渗透率的逐步提升,我国电动护理床的需求量将非常巨大。

二、我国医疗康护领域线性驱动市场前景展望

(1)国家鼓励民营资本建立医院带动电动病床消费需求提升

近年来,国家鼓励民营资本建立医院。2010年国务院《关于鼓励和引导民间投资健康发展的若干意见》提出,鼓励民间资本参与发展医疗事业。支持民间资本兴办各类医院、社区卫生服务机构、疗养院、门诊部、诊所、卫生所(室)等医疗机构,参与公立医院转制改组。支持民营医疗机构承担公共卫生服务、基本医疗服务和医疗保险定点服务。2015年6月11日,国务院办公厅印发了《关于促进社会办医加快发展的若干政策措施》,鼓励公立医疗机构与社会办医疗机构在医学影像、医学检验、医疗机构消毒供应中心等方面实现结果互认和资源共享。不得将医疗机构所有制性质作为医保定点的前置条件,不得以非医疗服务能力方面的因素为由,拒绝将社会办医疗机构纳入医保定点。这些政策的实施为我国民营医院的发展提供了有利的支撑。截至2015年9月底,全国公立医院13304个,民营医院13600个。与2014年9月底比较,公立医院减少37个,民营医院增加1637个。从近年来医院的发展趋势来看,民营医院未来将保持良好增长态势。而目前新建的医院采用基础医疗器械都是比较先进的产品,为线性驱动控制产品形成了有利的市场增长格局。

(2)人口老龄化将引发养老康护设备市场需求激增

人口老龄化带来了老年病人数增加,同时糖尿病等慢性病发病率也居高不下。世界卫生组织预测,到2050年,中国将有35%的人口超过60岁,成为世界上老龄化最严重的国家。人口老龄化将带来老年人对护理床的巨大需求,随着家庭人口结构的转变,“空巢家庭”已经逐渐成为一个普遍的社会现象,由于电动护理床产品具备其特有的便利性,可以极大地减轻了护理人员的负担,未来电动护理床的市场潜力将非常广阔。(前瞻产业研究院)

【参考文献】

[1] 贺国文.《专业的线性驱动生产商,布局三大消费领域》,国金证券,20160324

[2] 杨春华等.《广东省三级医院ICU现状调查》,新医学,2011, 42(9)

强生DePuy Mitek PANALOK可吸收性软组织锚钉

Global fx 肩关节骨折系统 产品设计原理

强生DePuy Mitek PANALOK可吸收性软组织锚钉

Global fx 肩关节骨折系统 产品设计原理

个人中心

个人中心 消息中心

消息中心