一、骨科产品概况

目前,全球生物材料以骨科和心血管两类应用产品的需求最大,分别占全球生物材料市场的37.5%和36.1%;其次以伤口护理和整形外科为主,约占全球生物材料市场的9.6%和8.4%。

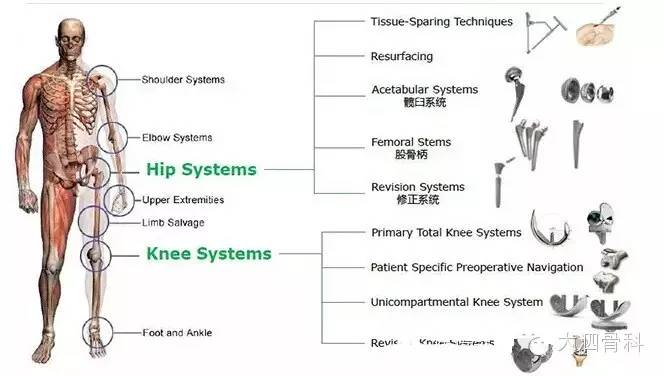

骨科内植入产品,主要包括脊柱类产品,创伤类产品,人工关节产品、神经外科产品(颅骨修复钛网)等。

二、到2015年全球骨科市场规模达472亿美元

2006年全球骨科市场规模为288亿美元,2012年增加至431亿美元。预计2012-2015年全球市场整体维持3.1%的年复合增长率,到2015年全球市场规模达472亿美元。

三、全球十大骨科产品制造商

1、2012年强生收购辛迪克后,其骨科收入为72亿美元,预计到2018年达106亿美元。而史塞克2012年收购创生后,其骨科收入为49亿美元,预计到2018年达64亿美元。

2、第六至十大骨科产品制造商为:施乐辉、Arthrex、NuVasive、Globus医疗和Wright Medecal。

3、总体而言,骨科市场将以每年3.1%(CAGR)的速度增长,比整体医疗技术行业的增长率要慢。

四、2015年,中国骨科规模达到166亿元,成为全球第二大骨科市场

1、2012年中国骨科器械市场规模约为101亿元,同期美国市场规模为89亿美元,中国市场规模仅为美国骨科市场规模的1/10,增长空间广阔。

2、预计2012-2015年复合增长率为18%,2015年将达到166亿元,将超过日本成为第二大骨科市场。

五、中国骨科市场地位

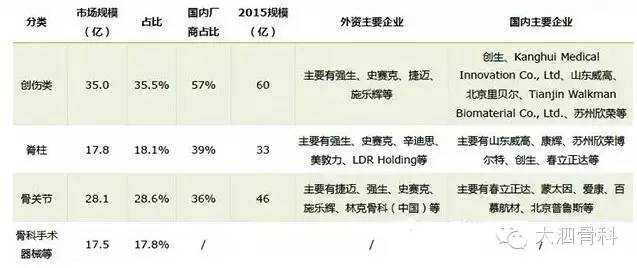

目前,关节类、创伤类和脊柱类是中国骨科医疗器械三大主流类别产品,创伤类是唯一一类没有被国外厂商主导的产品。随着老龄化到来,骨关节将是未来增速最快的领域。

1、2012年11月16日,美敦力正式宣布,出资8.16亿美元收购康辉公司。

2、2013年1月17日,美国史赛克公司宣布收购位于常州的骨科产品生产商创生公司。

六、脊柱系列产品

七、创伤系列产品

八、关节系列产品

九、骨科产品技术要求

1、生物相容。

生物安全性--符合ISO10993。

力学相容性--弹性模量与骨接近。

2、足够的力学强度--初始、最终。

3、可靠性--长期有效。

4、经济性--不太昂贵。

5、其它--抗磨损性。

强生DePuy Mitek PANALOK可吸收性软组织锚钉

Global fx 肩关节骨折系统 产品设计原理

强生DePuy Mitek PANALOK可吸收性软组织锚钉

Global fx 肩关节骨折系统 产品设计原理

个人中心

个人中心 消息中心

消息中心